Ежегодный трудовой отпуск работника - необходимый этап трудового процесса. Что необходимо сделать, если работник увольняется, так и не побывав в отпуске? А что делать, если возникла необходимость отозвать работника из отпуска? Положена ли при этом денежная компенсация? Можно ли ей заменить уход работника в отпуск? Как правильно рассчитать компенсацию за неиспользованный отпуск?

Компенсация за неиспользованный отпуск при увольнении

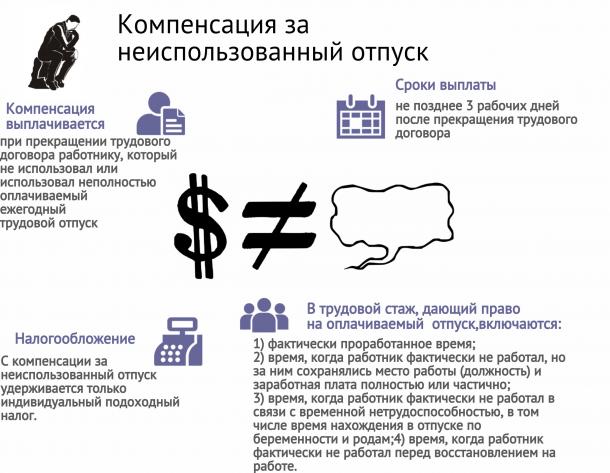

В соответствии со статьей 110 Трудового кодекса Республики Казахстан при прекращении трудового договора работнику, который не использовал или использовал неполностью оплачиваемый ежегодный трудовой отпуск (ежегодные трудовые отпуска), производится компенсационная выплата за неиспользованные им дни оплачиваемого ежегодного трудового отпуска (ежегодных трудовых отпусков).

Таким образом, при увольнении работника в случае, если он не был в отпуске, либо у него за период работы после очередного отпуска до даты увольнения "накопились" отпускные дни, работнику положена денежная компенсация за эти дни.

В течении какого времени работодатель должен выплатить компенсацию за неиспользованный отпуск при увольнении?

Согласно пункту 5 статьи 134 Трудового кодекса при прекращении трудового договора выплата сумм, причитающихся работнику от работодателя, производится не позднее 3 рабочих дней после его прекращения.

В соответствии с пунктом 4 статьи 134 Трудового кодекса при задержке по вине работодателя выплаты заработной платы и иных выплат, связанных с расторжением трудового договора с работником, работодатель выплачивает работнику задолженность и пеню.

Размер пени рассчитывается исходя из ставки рефинансирования Национального Банка Республики Казахстан на день исполнения обязательств по выплате заработной платы и начисляется за каждый просроченный календарный день, начиная со следующего дня, когда выплаты должны быть произведены, и заканчивается днем выплаты.

Каким образом производится расчет компенсации за неиспользованный отпуск?

Для расчета компенсации необходимо обратиться к нормам Единых правил исчисления средней заработной платы. Данные Правила определяют единый порядок исчисления средней заработной платы.

Пунктом 4 Правил предусмотрено, что из расчетного периода при исчислении средней заработной платы исключаются неотработанное время и суммы, начисленные в данный период за неотработанное время, когда работнику в соответствии с Трудовым кодексом выплачивалась или сохранялась средняя заработная плата.

В соответствии с пунктом 6 Правил исчисление средней заработной платы как при пятидневной, так и при шестидневной рабочей неделе производится за фактически отработанное время из расчета среднего дневного (часового) заработка за соответствующий период с учетом установленных доплат и надбавок, премий и других стимулирующих выплат, носящих постоянный характер, предусмотренных системой оплаты труда. При исчислении средней заработной платы не учитываются выплаты, не носящие постоянный характер.

На основании подпункта 3 пункта 2 Единых правил исчисления средней заработной платы, расчетный период - это период продолжительностью двенадцать календарных месяцев, предшествующих событию, с которым связана соответствующая оплата (выплата) либо период фактически отработанного времени, если работник проработал у работодателя менее 12 календарных месяцев, используемый для исчисления средней заработной платы.

В Методических рекомендациях по применению Единых правил исчисления средней заработной платы работников, утвержденных приказом Министра труда и социальных отношений Республики Казахстан, дается разъяснение понятию «календарный месяц». Согласно Методических рекомендаций под календарным месяцем следует считать календарный период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале - по 28-е (29-е) число включительно). Если работник отработал у работодателя менее 12 месяцев, то расчетным периодом является период фактически отработанного времени.

Пример №1. Расчет количества отпускных дней за период одного календарного месяца.

В соответствии со статьей 101 Трудового кодекса основной оплачиваемый ежегодный трудовой отпуск работникам предоставляется продолжительностью 24 календарных дня, если большее количество дней не предусмотрено иными нормативными актами, трудовым, коллективным договорами и актами работодателя.

Согласно статье 106 Трудового кодекса рабочий год составляет 12 месяцев, исчисленных с первого дня работы работника.

Исходя из смысла указанных норм закона, следует вывод о том, что количество календарный дней ежегодного трудового отпуска составляет 2, из расчета: 24 календарных дня /12 месяцев.

Пример №2. Расчет компенсации за неиспользованный отпуск в случае, если работник отработал у работодателя, не болея и не уходя в отпуск без сохранения заработной платы.

Допустим, работник работает в организации с 01 февраля 2014 года. Последний рабочий день работника 01 октября 2014 года. Рабочая неделя: 40-часовая, пятидневная. Ежегодный оплачиваемый трудовой отпуск согласно условиям трудового договора: 24 календарных дня.

В соответствии с пунктом 4 Методических рекомендаций по применению Единых правил исчисления средней заработной платы под календарным месяцем следует считать календарный период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно).

Поскольку работник отработал у работодателя с 01 по 30 (31) число (включительно), расчет производит в календарных месяцах.

Трудовой стаж, за который работник не использовал оплачиваемый ежегодный трудовой отпуск за период с 01 февраля 2014 года по 01 октября 2014 года составит: 8 месяцев.

Поскольку условиями трудового договора, заключенного с работником, установлено, что, продолжительность ежегодного трудового отпуска составляет 24 календарных дня, то за 8 месяцев работы работнику причитается: 24 к.д. / 12 мес. × 8 мес. = 16 календарных дней.

16 календарных дней неиспользованного отпуска отсчитываются с рабочего дня, следующего за датой прекращения трудового договора. В указанном периоде выбираются рабочие дни. То есть, за период со 02 октября 2014 года по 17 октября 2014 года, из расчета 5-ти дневной рабочей недели, будет 12 рабочих дней, которые необходимо учесть при расчете компенсации за неиспользованный трудовой отпуск.

В соответствии с пунктом 8 Правил средний дневной (часовой) заработок во всех случаях определяется путем деления суммы начисленной заработной платы в расчетном периоде на количество рабочих дней (часов), исходя из баланса рабочего времени, соответственно, при 5-дневной или 6-дневной рабочей неделе.

| Месяц | Баланс рабочего времени | Количество фактически отработанных дней | Сумма начисленной заработной платы |

|

Февраль |

20 | 20 | 100 000 тенге |

| Март | 17 | 17 | 100 000 тенге |

| Апрель | 22 | 22 | 100 000 тенге |

| Май | 19 | 19 | 100 000 тенге |

| Июнь | 21 | 21 | 100 000 тенге |

| Июль | 22 | 22 | 100 000 тенге |

| Август | 21 | 21 | 100 000 тенге |

| Сентябрь | 21 | 21 |

100 000 тенге |

| ИТОГО: | 163 | 800 000 тенге |

Поскольку работник отработал у работодателя все дни, не уходя в отпуск либо на больничный, количество фактически отработанных дней совпадает с количеством дней по балансу рабочего времени, в котором уже вычтены праздничные и выходные дни, вычетать праздничные дни , что предусмотрено статьей 104 Трудового кодекса, не нужно.

Таким образом, среднедневной заработок работника составит = 800 000/ 163 = 4 908 тенге.

Согласно пункту 26 Методических рекомендаций по применению Единых правил исчисления средней заработной платы работников для определения суммы компенсации за неиспользованный трудовой отпуск при прекращении или расторжении трудового договора, дни неиспользованного отпуска отсчитываются с рабочего дня по календарю пятидневной или шестидневной рабочей недели, следующего за датой увольнения работника и выбираются рабочие дни, приходящиеся на этот период с учетом режима работы.

Первый рабочий день, следующий за датой увольнения: 02 октября 2014 года.

Отсчитываем 12 календарных дней с первого октября - со 02 по 13 октября 2014 года.

Выбираем рабочие дни: 02-03, 06-10 октября, 13 октября 2014 года = 8 рабочих дней.

Исходя из произведенных расчетов, компенсация за неиспользованный трудовой отпуск составит = 4 908 тенге × 8 дней= 39 264 тенге.

Пример №3. Расчет компенсации за неиспользованный отпуск в случае отсутствия работника на основании листов нетрудоспособности, нахождения в отпуске без сохранения заработной платы

Допустим, работник работает в организации с 01 июня 2011 года, был в отпуске с 09 апреля 2014 по 30 сентября 2014 года. При этом работник отсутствовал на работе:

- 4 дня - с 30 июня 2014 по 03 июля 2014 на основании листа нетрудоспособности;

- 9 дней - со 2 сентября 2014 по 10 сентября 2014 на основании листа нетрудоспособности;

- 5 дней - праздничные дни: 1 мая, 7 мая, 9 мая, 6 июля, 30 августа;

- 1 день - 29 мая 2014 отпуск без сохранения заработной платы.

Согласно пункту 4 статьи 104 Трудового кодекса РК в трудовой стаж, дающий право на оплачиваемый ежегодный трудовой отпуск, включаются:

- фактически проработанное время;

- время, когда работник фактически не работал, но за ним сохранялись место работы (должность) и заработная плата полностью или частично;

- время, когда работник фактически не работал в связи с временной нетрудоспособностью, в том числе время нахождения в отпуске по беременности и родам;

- время, когда работник фактически не работал перед восстановлением на работе.

Количество календарных дней отуска рассчитываем путём простого математического расчёта: 24 / 365 х 174 = 11,44 дня, где:

- 24 - количество дней отпуска, предусмотренное трудовым договором;

- 365 - количество дней в году;

- 174 - количество дней рассчитываемого периода согласно статье 104 ТК РК.

В соответствии с пункту 10 Единых правил исчисления средней заработной платы если в расчетном периоде работнику не начислялась заработная плата, то расчет среднего дневного (часового) заработка осуществляется путем деления суммы начисленной заработной платы за 12 месяцев работы, предшествующих расчетному периоду, либо за период фактически отработанного времени у данного работодателя, предшествующего расчетному периоду, на количество рабочих дней (часов), при пятидневной или шестидневной рабочей неделе, соответственно, приходящихся на это отработанное время.

Согласно пункту 6 Методических рекомендаций по применению Единых правил исчисления средней заработной платы работников расчетный период считается не отработанным полностью, если работник проработал у работодателя менее 12 календарных месяцев (к примеру, шесть месяцев двадцать дней) или в течение 12 календарных месяцев у работника имели место случаи отсутствия на работе (к примеру, работник находился в оплачиваемом ежегодном трудовом отпуске, отпуске без сохранения заработной платы, отсутствовал по болезни, время простоя и др.). В этом случае расчетным периодом является период фактически отработанного времени, а средний дневной (часовой) заработок определяется из фактического заработка и фактически отработанных дней (часов) в этом периоде.

Из расчётного периода с 9 апреля 2014-го года по 30 сентября 2014 года дни, когда работник отсутствовал на работе по листам нетрудоспособности, в праздничные дни и находился в отпуске без сохранения заработной платы.

Итого, фактический расчётный период составляет 174 - 4 - 9 - 5 - 1 = 155 календарных дней.

Согласно пункту 8 Единых правил исчисления средней заработной платы средний дневной (часовой) заработок во всех случаях определяется путем деления суммы начисленной заработной платы в расчетном периоде на количество рабочих дней (часов), исходя из баланса рабочего времени, соответственно, при пятидневной или шестидневной рабочей неделе.

| Месяц |

Баланс рабочего времени |

Количество фактически отработанного времени |

Сумма начисленной заработной платы |

| Апрель | 22 | 16 | 73 272 тенге |

| Май | 19 | 18 | 94 842 тенге |

| Июнь | 21 | 21 | 100 000 тенге |

| Июль | 22 | 18 | 101 244 тенге |

| Август | 21 | 21 | 100 000 тенге |

| Сентябрь | 21 | 14 | 89 169 тенге |

| Итого: | 108 | 558 527 тенге |

Выплаты по оплате листов нетрудоспособности составляют 52 892 тенге, из расчета: 4 761 (июнь) + 18 408 (июль) + 29 723 (сентябрь).

Итого, сумма выплат для расчёта средней заработоной платы составляет 558 527 - 528 92 = 505 653 тенге.

Средний дневной заработок составляет: 505 653 / 108 = 4 681 тенге.

В соответствии с пунктом 26 Методических рекомендаций по применению Единых правил исчисления средней заработной платы для определения суммы компенсации за неиспользованный трудовой отпуск при прекращении или расторжении трудового договора, дни неиспользованного отпуска отсчитываются с рабочего дня по календарю пятидневной или шестидневной рабочей недели, следующего за датой увольнения работника и выбираются рабочие дни, приходящиеся на этот период с учетом режима работы.

Первый рабочий день, следующий за датой увольнения: 01 октября 2014 года. Отсчитываем 11 календарных дней с первого октября - с 01 по 11 октября 2014 года.

Выбираем рабочие дни: 01-03, 06-10 октября = 8 рабочих дней.

Сумма компенсации составит 37 448 тенге, из расчета: 8 рабочих дней х 4 681 тенге, где:

- 8 - количество календарных дней отпуска;

- 4 681 - средний дневной заработок.

Каким образом происходит налогообложение в случае выплаты компенсации за неиспользованный отпуск?

С компенсации за неиспользованный отпуск удерживается только индивидуальный подоходный налог. Согласно пункту 1 статьи 158 Налогового кодекса Республики Казахстан данные выплаты облагаются налогом по ставке 10%.

Компенсационные выплаты за неиспользованный отпуск не облагаются социальным налогом, поскольку подпунктом 5 пункта 2 статьи 357 Налогового кодекса предусмотрено, что компенсационные выплаты, выплачиваемые работодателем работникам за неиспользованный оплачиваемый ежегодный трудовой отпуск не являются объектом обложения социального налога.

В случае выплаты компенсации за неиспользованный отпуск из нее не удерживаются обязательные пенсионные взносы. Это предусмотрено пунктом 5-1 Правил исчисления, удержания (начисления) и перечисления обязательных пенсионных взносов в накопительные пенсионные фонды, утвержденных Постановлением Правительства Республики Казахстан от 15 марта 1999 года N 245, обязательные пенсионные взносы в накопительные пенсионные фонды не удерживаются с выплат, установленных подпунктом 5 пункта 3 статьи 357 Налогового Кодекса.

В соответствии с пунктом 8 Правил исчисления и перечисления социальных отчислений, утвержденных Постановлением Правительства Республики Казахстан от 21 июня 2004 года N 683, социальные отчисления в Фонд не уплачиваются с доходов, установленных подпунктом 5 пункта 3 статьи 357 Налогового кодекса. Следовательно, компенсационные выплаты не облагаются социальными отчислениями.

Компенсация при отзыве из отпуска

В соответствии с пунктом 1 статьи 109 Трудового кодекса оплачиваемый ежегодный трудовой отпуск может быть прерван работодателем только с письменного согласия работника.

Согласно пункту 3 статьи 109 Трудового Кодекса при отзыве работника из оплачиваемого ежегодного трудового отпуска вместо предоставления неиспользованной части отпуска в другое время по соглашению между работником и работодателем работнику может быть произведена компенсационная выплата за дни неиспользованной части оплачиваемого ежегодного трудового отпуска. Компенсационная выплата производится в том случае, если работник не получил среднюю заработную плату за дни неиспользованной части оплачиваемого ежегодного трудового отпуска в связи с отзывом.

В случае, если работник получил среднюю заработную плату, сохраняемую за ним за дни оплачиваемого ежегодного трудового отпуска, возможны следующие варианты:

- неиспользованная часть отпуска будет предоставлена в течение текущего рабочего года или в следующем рабочем году в любое время без оплаты;

- работник возвращает работодателю среднюю заработную плату за дни неиспользованной части отпуска в связи с отзывом, а работодатель выплачивает компенсационную выплату за дни неиспользованной части отпуска или предоставляет неиспользованную часть отпуска в течение текущего рабочего года или в следующем рабочем году в любое время с сохранением средней заработной платы.

Можно ли заменять отпуск денежной компенсацией?

Трудовым кодексом предусмотрены только два случая получения работником денежной компенсации за неиспользованный отпуск:

- случай, предусмотренный статьей 110 Трудового кодекса в связи с увольнением работника

- случай, предусмотренный пунктом 3 статьи 109 Трудового кодекса при отзыве работника из оплачиваемого ежегодного трудового отпуска. Таким образом, за часть трудового отпуска может быть выплачена денежная компенсация. При этом обязательным условием является соглашение между работником и работодателем.

Другие случаи замены трудового отпуска денежной компенсацией трудовым законодательством не предусмотрены. Следовательно, заменять трудовой отпуск денежной компенсацией помимо рассмотренных оснований нельзя.

Кроме того, пунктом 3 статьи 108 Трудового кодекса установлен запрет на непредоставление трудового отпуска в течение 2 лет подряд. Это является нарушением трудового законодательства.

- 1 просмотр

+7-776-447-27-64

+7-776-447-27-64 info@defacto.kz

info@defacto.kz +7-776-447-27-64

+7-776-447-27-64