Что делать с документами организации, когда она будет ликвидирована? Нужно ли куда-либо передавать на хранение документацию по личному составу, налоговую, бухгалтерскую и другую документацию? Или ее можно уничтожить?

Чем установлены сроки хранения документов?

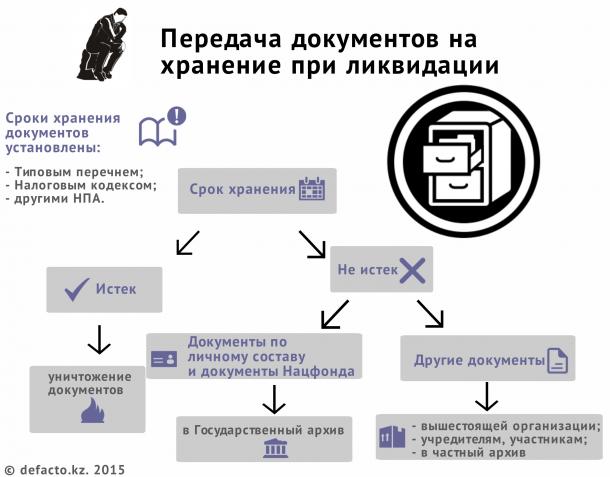

Существует утвержденный Перечень типовых документов, образующихся в деятельности государственных и негосударственных организаций, с указанием сроков хранения. Данный перечень предусматривает различные сроки хранения для разных документов. При этом указанный в перечне срок хранения некоторых документов может превышать срок деятельности ликвидированной организации.

Для отдельных видов документов сроки могут быть установлены другими нормативными правовыми актами. Например, пунктом 4 статьи 59 Налогового кодекса Республики Казахстан установлено, что учетная документация должна храниться до истечения срока исковой давности (5 лет) для каждого вида налога или другого обязательного платежа, к которому относится такая документация, начиная с налогового периода, следующего за периодом, в котором составлена учетная документация. Согласно пункту 1 статьи 62 Налогового кодекса налоговые формы хранятся у налогоплательщика (налогового агента) в течение срока исковой давности, установленного статьей 46 Кодекса (то есть - 5 лет).

Уничтожение документов с истекшим сроком хранения

Документы с истекшим сроком хранения могут быть уничтожены по акту в порядке, установленном Типовыми правилами документирования и управления документацией в государственных и негосударственных организациях.

Передача документов по личному составу в государственный архив

В соответствии с пунктом 4 статьи 8 Закона "О Национальном архивном фонде и архивах" при ликвидации юридических лиц решение о месте дальнейшего хранения документов Национального архивного фонда и по личному составу принимается ликвидационной комиссией или банкротным управляющим по согласованию с уполномоченным органом.

Согласно пункту 176 Типовых правил документирования и управления документацией в государственных и негосударственных организациях в случае ликвидации организации в период проведения ликвидационных мероприятий документы по личному составу оформляются и передаются в соответствующий государственный архив.

Что делать при ликвидации с остальными документами, срок хранения которых не истек?

Как было указано, законодательством предусмотрено, что обязательной передаче в государственный архив подлежат только документы по личному составу и документы, которые входят в Национальный архивный фонд. Законом не урегулировано, как поступать с другими документами ликвидируемой организации, срок хранения которых не истек.

Среди возможных вариантов - передача на хранение:

- вышестоящей организации;

- участникам (учредителям);

- в частный архив.

При этом законом не установлена какая-либо ответственность за то, что ликвидированная организация не передаст на хранение свои документы, срок хранения которых не истек. К тому же невозможно привлечение к такой ответственности организации после ее ликвидации. Возможность предъявления претензий по данному вопросу к руководству, сотрудникам или учредителям ликвидированной организации также отсутствует.

Таким образом, документы, не относящиеся к личному составу, должны храниться в течение установленных сроков, но в каком месте - законом не урегулировано, следовательно по усмотрению ликвидируемой организации или ее участников, учредителей.

- 22437 просмотров

+7-776-447-27-64

+7-776-447-27-64 info@defacto.kz

info@defacto.kz +7-776-447-27-64

+7-776-447-27-64