Порядок прекращения деятельности индивидуального предпринимателя

Статьей 28 Закона Республики Казахстан "О частном предпринимательстве" предусмотрено два порядка прекращения деятельности индивидуального предпринимателя:

-

Добровольный порядок - деятельность индивидуального предпринимателя прекращается в любое время на основании решения, принятого самостоятельно индивидуальным предпринимателем при личном предпринимательстве, или всеми участниками совместно - при совместном предпринимательстве. Решение о прекращении совместного предпринимательства считается принятым, если за него проголосовала половина его участников, если иное не предусмотрено соглашением между ними.

-

Принудительный порядок — деятельность индивидуального предпрнимателя прекращается по решению суда.

Согласно статье 28 Закона "О частном предпринимательстве" основанием для принудительного порядка прекращения деятельности ИП служит:

-

признание его банкротом;

-

признание недействительной регистрации индивидуального предпринимателя в связи с допущенными при регистрации нарушениями законодательства Республики Казахстан, которые носят неустранимый характер;

-

осуществление деятельности с неоднократными в течение календарного года или грубыми нарушениями законодательства Республики Казахстан;

-

объявление его умершим;

-

признание его безвестно отсутствующим.

Иными основаниями прекращения деятельности индивидуального предпринимателя являются:

-

признание индивидуального предпринимателя недееспособным, ограниченно дееспособным, объявлении умершим или его смерти, когда осуществляется личное предпринимательство

-

признание недееспособным, ограниченно дееспособным, объявлении умершим или смерти, одного из участников семейного предпринимательства, либо в случае, когда остался один или не осталось ни одного участника совместного предпринимательства, а также при разделе имущества в связи с расторжением брака.

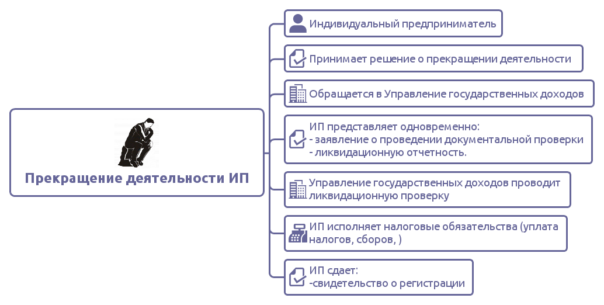

Порядок добровольного прекращения деятельности индивидуального предпринимателя

В соответсвии со статьей 41 Налогового кодекса Республики Казахстан индивидуальный предприниматель в течение месяца со дня принятия решения о прекращении деятельности одновременно представляет в налоговый орган по месту своего нахождения:

-

налоговое заявление о проведении документальной проверки;

-

ликвидационную налоговую отчетность;

Если индивидуальный предприниматель является плательщиком налога на добавленную стоимость (НДС), то дополнительно предоставляются:

-

свидетельство о постановке на регистрационный учет по налогу на добавленную стоимость или пояснение на бумажном носителе при его утере или порче;

-

налоговое заявление для снятия с регистрационного учета по налогу на добавленную стоимость.

Согласно пункту 2 статьи 41 Налогового кодекса документальная проверка должна быть начата не позднее 20 рабочих дней после получения налоговым органом заявления индивидуального предпринимателя, прекращающего деятельность.

Снятие индивидуального предпринимателя с регистрационного учета

После проведения документальной ликвидационной проверки, исполнения налоговых обязательств перед бюджетом (налоговое обязательство ИП считается исполненным после завершения документальной проверки при условии погашения налоговой задолженности), сдачи свидетельства о государственной регистрации индивидуального предпринимателя в регистрирующий орган, деятельность предпринимателя считается прекращенной, и он подлежит исключению из Государственного регистра.

Индивидуальный предприниматель признается снятым с регистрационного учета в качестве индивидуального предпринимателя со дня размещения информации на интернет-ресурсе уполномоченного органа о снятии индивидуального предпринимателя с регистрационного учета.

Информация об индивидуальных предпринимателях, которым отказано в снятии с регистрационного учета размещается на интернет-ресурсе уполномоченного органа (http://www.salyk.kz/ru/admintax/spiski/Pages/default.aspx) в течение 3 рабочих дней со дня истечения срока уплаты налоговой задолженности, задолженности по обязательным пенсионным взносам, обязательным профессиональным пенсионным взносам и социальным отчислениям, в том числе образовавшимся по результатам документальной проверки.

- 30590 просмотров

+7-776-447-27-64

+7-776-447-27-64 info@defacto.kz

info@defacto.kz +7-776-447-27-64

+7-776-447-27-64