Нужно ли вставать на учет по НДС при превышении минимума оборота или можно этого избежать без каких-либо последствий? Какие условия постановки на НДС при превышении минимума оборота?

Превышение минимума оборота для постановки на учет по НДС

Обязательная постановка на учет по НДС осуществляется в соответствии со статьей 568 Налогового кодекса Республики Казахстан.

Согласно пунктам 1 и 5 статьи 568 Налогового кодекса, обязательной постановке на учет по НДС подлежат юридические лица-резиденты, нерезиденты, осуществляющие деятельность в Республике Казахстан через филиал, представительство, индивидуальные предприниматели при превышении минимума оборота, который составляет 30000-кратный размер месячного расчетного показателя (МРП), установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года.

Обязательной постановке на НДС не подлежат:

- государственные учреждения;

- структурные подразделения юридических лиц-резидентов;

- лица, подлежащие обложению налогом на игорный бизнес, фиксированным налогом и единым земельным налогом соответственно.

Определение размера оборота

Размер оборота определяется нарастающим итогом, в соответствии с пунктом 2 статьи 568 Налогового кодекса:

- вновь созданными юридическими лицами-резидентами, филиалами, представительствами, через которые нерезидент осуществляет деятельность в Республике Казахстан, - с даты государственной (учетной) регистрации в органах юстиции;

- физическими лицами, вновь вставшими на регистрационный учет в налоговых органах в качестве индивидуальных предпринимателей, - с даты постановки на регистрационный учет в налоговых органах;

- налогоплательщиками, снятыми с регистрационного учета по НДС на основании решения налогового органа в текущем календарном году, - с даты, следующей за датой снятия с регистрационного учета по НДС на основании решения налогового органа;

- другими налогоплательщиками - с 1 января текущего календарного года.

Срок подачи заявления

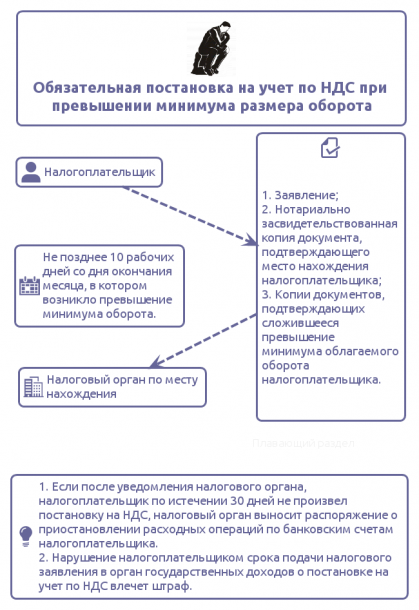

Согласно пункту 2 статьи 568 Налогового кодекса, если размер оборота превышает в течение календарного года минимум оборота, налогоплательщики обязаны в явочном порядке подать в налоговый орган по месту нахождения налоговое заявление о регистрационном учете по НДС не позднее 10 рабочих дней со дня окончания месяца, в котором возникло превышение минимума оборота.

Необходимый пакет документов

Пункт 7 статьи 568 Налогового кодекса содержит перечень документов, которые необходимо предоставить для постановки на НДС. В него входят:

- Заявление для постановки на НДС.

- Нотариально засвидетельствованная копия документа, подтверждающего место нахождения налогоплательщика. (документ, подтверждающий право собственности на недвижимое имущество или письменное согласие физического лица, на праве собственности которого находится недвижимое имущество); срок между датами нотариального засвидетельствования копии документа, подтверждающего место нахождения налогоплательщика, и его представления в налоговый орган не должен превышать 10 рабочих дней.

- Копии документов, подтверждающих сложившееся превышение минимума облагаемого оборота налогоплательщика. (акты выполненных работ, оказанных услуг и иные документы, свидетельствующие о факте совершения оборота).

С какого момента налогоплательщик становится плательщиком НДС?

В соответствии с пунктом 6 статьи 568 Налогового кодекса, лица становятся плательщиками НДС в первый день месяца, следующего за месяцем, в котором они подали налоговое заявление для постановки на НДС, если иное не предусмотрено Налоговым кодексом.

Ответственность за непостановку на учет по НДС

Пунктом 8 и 9 статьи 568 Налогового кодекса предусмотрена ответственность за непостановку на учет по НДС. Если лицо не предоставило налоговое заявление о постановке на учет, то налоговый орган не позднее 5 рабочих дней с момента выявления такого налогоплательщика направляет ему уведомление об устранении нарушений налогового законодательства Республики Казахстан.

В случае, если после уведомления налогового органа, налогоплательщик по истечении 30 дней не произвел постановку на НДС, налоговый орган выносит распоряжение о приостановлении расходных операций по банковским счетам налогоплательщика.

Также, согласно пункта 3 статьи 269 Кодекса Республики Казахстан об административных правонарушениях нарушение налогоплательщиком срока подачи налогового заявления в орган государственных доходов о постановке на учет по НДС влечет штраф:

- на субъектов малого предпринимательства - 10% от суммы облагаемого оборота за период непостановки на учет;

- на субъектов среднего предпринимательства – 15% от суммы облагаемого оборота за период непостановки на учет;

- на субъектов крупного предпринимательства – 30%от суммы облагаемого оборота за период непостановки на учет.

- 1 просмотр

+7-776-447-27-64

+7-776-447-27-64 info@defacto.kz

info@defacto.kz +7-776-447-27-64

+7-776-447-27-64